很多人都有一个致命的认知误区:信用卡、网贷、贷款一旦逾期,只要抓紧时间把欠款全部还清,征信就能立马恢复干净,污点自动消失,随时可以申请房贷、车贷、经营贷。

现实狠狠打脸:逾期就算全额还清,征信也不会立刻恢复正常,根本做不到马上贷款。

只还清欠款,只是解决了当下的负债违约问题,但留在征信上的不良记录、历史风险标签,不会凭空消失。今天把所有人都忽略的 3 个关键真相讲透,结合2026 年征信最新新规,帮大家认清逾期修复的真实规则。

【⚠️ 误区拆解:还清欠款,不等于征信完好如初】

绝大多数逾期人群,都踩过这个坑。逾期之后四处借钱、拼命上岸,好不容易把本金、利息、罚息全部结清,以为终于摆脱黑名单,就能正常办信贷、买房买车。

殊不知,结清只是止损的第一步,距离征信恢复优质、顺利通过银行审批,还有很长一段路要走。单纯 “还清欠款”,只能终止持续逾期,却抹不掉已经产生的信用污点,这是征信系统的硬性规则。

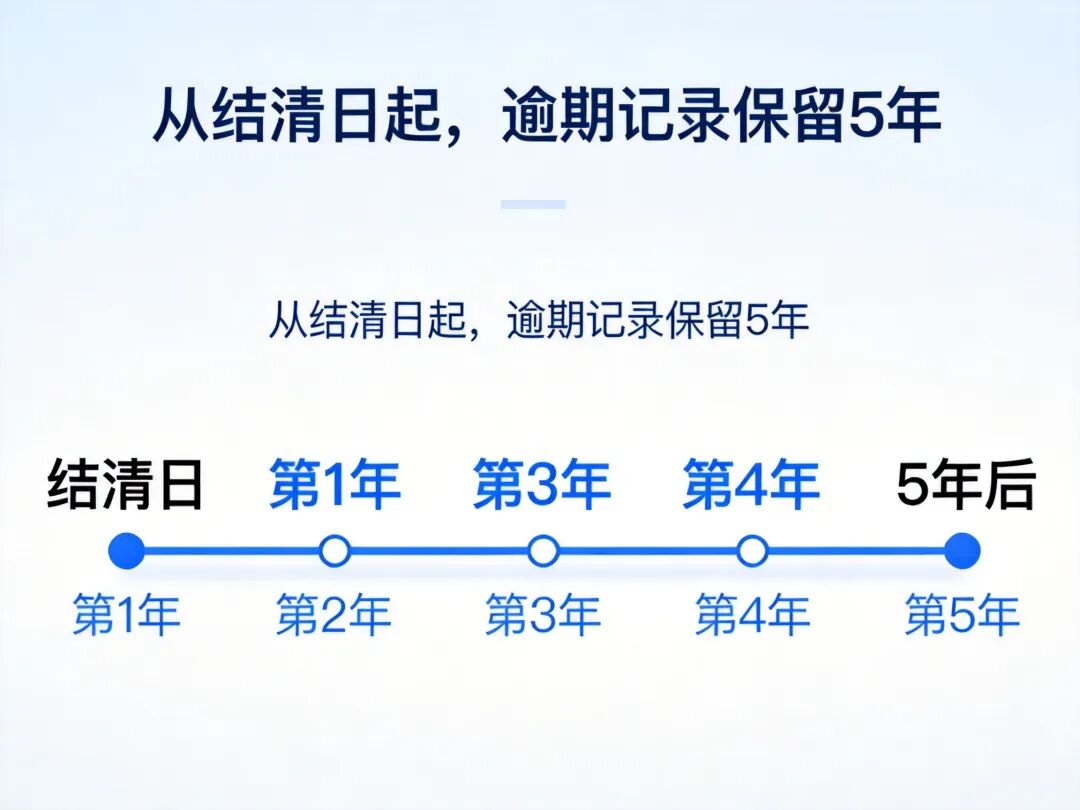

【关键点一:逾期记录,从逾期结清日起保留5年】

这是最关键、也是最容易算错的一条规则。很多人以为,逾期发生的那天开始算 5 年过期,其实完全错误。

官方统一标准:逾期不良记录,从你全额还清欠款的当天开始计算,自动保留 5 年。

举个直白例子:2023 年产生逾期,一直拖到 2025 年才结清上岸,那么这条逾期记录,会一直展示在征信上,直到2030 年才会自动消除。

拖延越久,结清越晚,污点留存时间就越长。哪怕你后续按时还款、从不违约,这条历史逾期,也会牢牢挂在报告上。

【关键点二:状态显示已结清记录,但逾期污点永久留存】

欠款还清之后,征信报告上不会再显示 “当前逾期”,只会更新标注为 【已结清】 状态。

看起来债务问题解决了,但是:逾期天数、逾期金额、逾期类型等不良信息,会完整保留在征信页面,清晰可见。

只要银行、金融机构调取你的征信,就能一眼看到你曾经有过逾期、违约记录。在贷款审批时,会直接判定你信用稳定性不足,审核标准加倍严格,额度压缩、利率上浮、直接拒贷,都是常态。

【📌 关键点三:记录自动消除,底层历史数据依然可查】

等到 5 年期限满了,逾期记录会在征信页面自动隐藏、不再展示,很多人以为,这下彻底没事了,过往黑历史全部清零。

现实并非如此。征信前台记录虽然消失,金融系统底层原始数据会永久留存。

部分银行、正规持牌机构,在办理大额贷款、抵押贷、按揭房审批时,有权调取深层历史风控数据,即便表面看不到逾期,过往不良履约记录,依旧会作为风险评估依据。

也就是说,严重的逾期行为,短期之内很难彻底抹去影响。

【✅ 2026 征信新规落地:逾期修复迎来人性化调整】

随着征信体系不断优化,2026 年全新征信政策正式实施,针对普通非恶意逾期,出台了宽松修复政策,给负债人更多缓冲机会:

小额逾期自动修复

单次逾期金额≤1 万元、非恶意拖欠、短期及时结清,符合条件的小额逾期修复,系统可自动修复,不长期留存不良记录。

严重逾期缩短保留周期

原本统一 5 年的保留规则调整,情节较轻的普通逾期,保留期缩短至 1–3 年;只有恶意拖欠、长期失联、大额赖账的严重逾期,才会执行最长年限。

新规确实降低了逾期的长期影响,但并不代表可以随意逾期。无论规则如何放宽,银行综合风控评估不会降低,有过逾期历史的用户,信贷门槛依然会高于纯白征信人群。

【💡 理性规划:逾期上岸后,这样养征信最快恢复】

既然还清逾期只是起点,想要恢复优质征信、顺利办贷款,做好这几件事,才能稳步养号、降低风控影响:

保持长期按时履约

名下所有信用卡、信贷产品,做到全额按时还款,杜绝二次逾期,用良好记录覆盖历史污点。

降低整体负债率

减少多头借贷,精简闲置网贷,控制信用卡使用率在 50% 以内,降低银行风险判定。

减少征信硬查询

不要乱点测额度、乱申请贷款,避免征信频繁被查询,保持征信干净整洁。

合理利用新规政策

符合小额逾期修复条件的,主动核对征信状态,必要时申请异议处理,加速信用修复。

【❤️ 最后总结】

一句话记住核心:逾期还清 = 停止恶化,不等于征信恢复; 记录可以消失,历史痕迹难彻底抹去。

不要抱有侥幸心理,更不要刚还清逾期,就立刻申请大额贷款、房贷车贷,大概率会直接被拒贷。

征信修复从来没有捷径,按时还款、理性负债、提前规划,才是普通人守护信用、顺利融资的唯一方式。

经历过逾期上岸,更要珍惜来之不易的良好信用,稳步沉淀,慢慢养回优质征信,才能在未来需要资金时,从容无忧。

觉得这份征信干货实用,点赞收藏,转发给身边刚结清逾期、准备贷款的朋友,避开认知误区,合理规划,少走弯路。