很多夫妻买房、办经营贷、大额信贷,都会选择夫妻共贷。大部分人都有一个疑问:日常只有一方负责按月还款,万一不小心逾期,是不是只影响主贷人征信,另一方完全没事?

还有人误以为:次贷人只是辅助签字,不用还钱,逾期和自己无关;哪怕以后离婚,债务分割清楚,离婚不消除记录,征信污点就能自动消除。

今天把规则讲透,核心答案非常肯定:只要是共同借款人,一旦贷款逾期,双方征信同步逾期,没有例外!

【💑 核心结论:共贷 = 共责,逾期双人征信一起受损】

先把最关键的结论放在前面,一目了然:

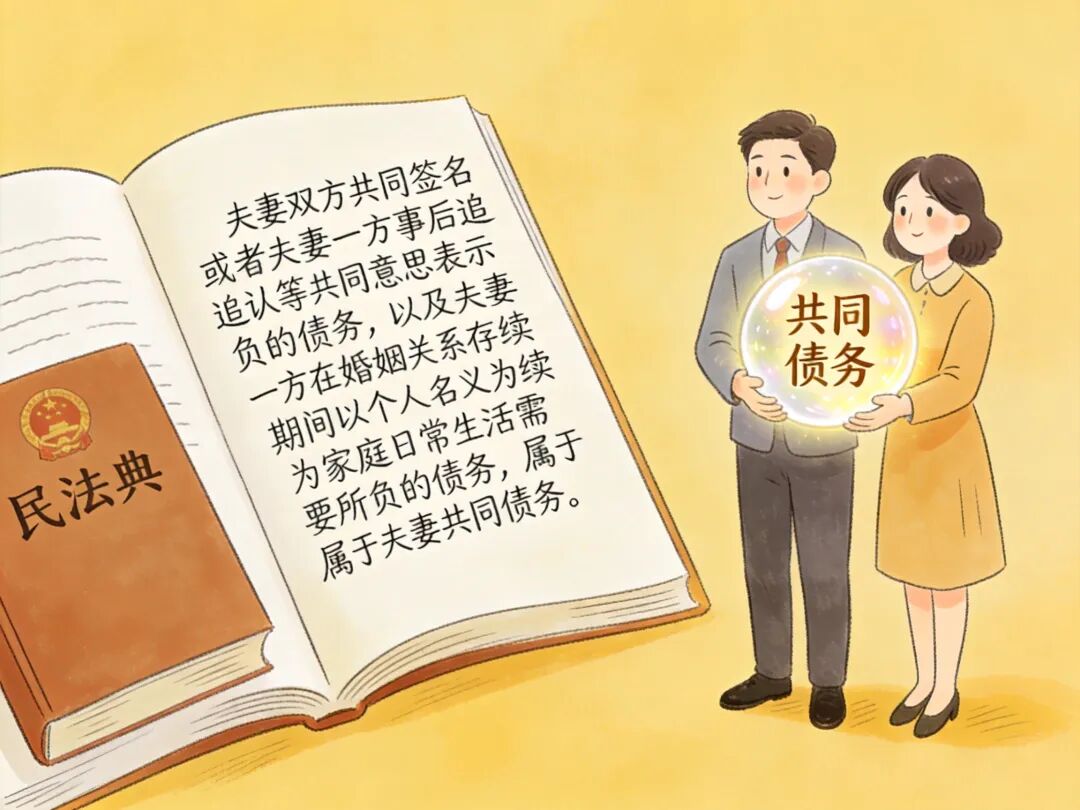

夫妻共同签字办理的贷款,双方都是合法共同借款人,任意一方逾期,征信同步上报;

银行所谓主贷人、副贷人,只是内部还款分工称呼,不影响征信记录规则;

哪怕后续办理离婚、协议分割债务,共同贷款记录和逾期污点,依旧永久保留在两人征信上。

简单理解:夫妻共贷,一荣俱荣,一损俱损。不存在一方违约、一方清白的情况,只要账单出现逾期,两个人的信用都会同时扣分。

【⚖️ 法律依据:民法典明确,共债承担连带责任】

很多人不服气,觉得自己没花钱、没还款,凭什么要受牵连?依据《民法典》第 1064 条明文规定:夫妻双方共同签字、共同意思表示办理的借款,直接认定为夫妻共同债务。

共同借款人,法律层面统一承担连带还款责任。什么是连带责任?银行不用区分谁花钱、谁还款、谁过错,只要债务出现违约、逾期,有权向任意一方追责,同时将逾期不良记录,同步上传至夫妻双方个人征信系统。

这是全国银行统一执行的标准,无论是房贷、车贷、装修贷、经营贷,只要是夫妻共签共贷,全部适用。

【📌 征信真实展示:主贷、次贷,记录完整无差别】

很多人好奇,两个人征信上,贷款记录会怎么显示?

✅ 主贷人征信:明确标注主借款人,完整记录贷款总额、月供、还款日期、逾期天数、违约状态; ✅ 副贷人 / 共同还款人征信:标注共同借款人,贷款信息、还款记录、逾期明细,和主贷人完全一致,内容一条不差;

只要产生逾期,双方征信同步逾期,双方征信报告会同步出现逾期标识,逾期时长、逾期金额、连续违约次数,全部公开透明。

后期申请信用卡、二次购房、抵押融资,银行审核双方征信,都会查到这条不良记录,双双受限。

【❌ 致命误区:离婚分割债务,消不掉征信污点】

这是 90% 夫妻都会踩的大坑。感情破裂离婚,双方在离婚协议里写明:所有共同贷款、剩余债务,全部归一方承担,和另一方无关。

但现实很残酷:离婚协议只是夫妻内部约定,对银行完全无效。

在金融系统里,借款合同不会因为离婚而变更,共同借贷关系永久存在,逾期记录一旦生成,离婚不消除记录,不会因为离婚、债务划分而自动删除。哪怕你早已不再还款、不再使用房产,过往共贷逾期污点,依旧牢牢挂在征信上,结清后保留 5 年。

【✅ 两种例外情况:不会牵连配偶征信】

并不是所有婚后贷款,都会互相绑定征信,只有满足共同签字、共同负债才会连带,这两种情况完全免责:

第一,一方单独申请贷款,配偶未签字、未担保

贷款全程个人签约、个人使用、独自还款,属于单方个人信贷,后续逾期,只影响借款人本人,配偶征信干净无任何记录。

第二,婚前个人债务,婚后未动用共同财产

结婚之前一方办理的贷款,婚后全程个人收入还款,没有用于家庭生活、夫妻共同开支,法律认定为单方债务,逾期不会牵连另一半。

【💡 实操避坑:分清 3 种身份,避免莫名背债】

办理贷款签字前,一定要看清自己是什么身份,一字之差,天差地别:

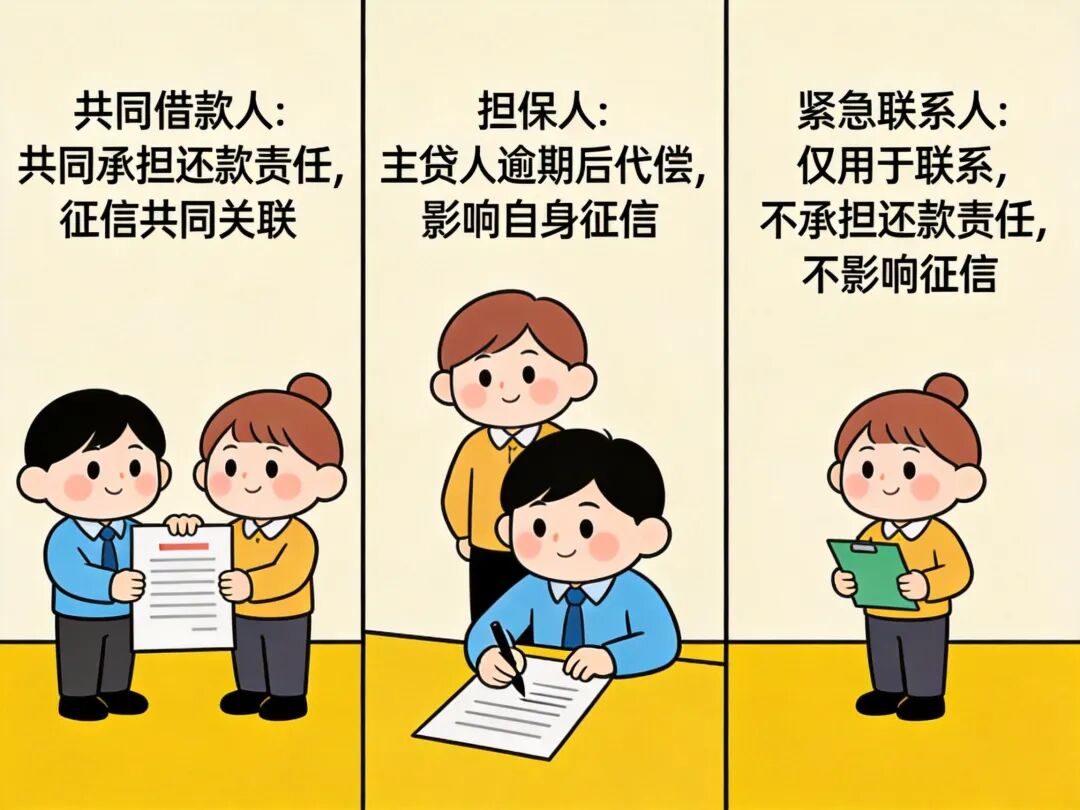

共同借款人

需要签字、查征信、共担债务,逾期必上征信,风险最高;

担保人

同样需要签字,承担代偿责任,借款人逾期,担保人征信同步受损;

紧急联系人

仅预留手机号,不用签字、不查征信、不承担还款义务, 哪怕对方逾期,对你没有任何影响。

千万不要碍于情面盲目签字,稀里糊涂成为共同借款人,莫名背负债务和征信风险。

记住一句通俗易懂的口诀:共签共贷双人担,逾期征信一起伤; 主贷次贷无区别,离婚抹不掉旧账; 单人借贷单人扛,未不签字无影响。

夫妻同心过日子,合理负债、按时履约,既是守护家庭资产,也是守住两个人的征信。共同贷款压力共同承担,按时还款、杜绝逾期,才能避免日后买房、融资、办卡处处受限。

如果正在办理夫妻贷款,一定要看清合同身份;已经有共同贷款的,务必设置双重还款提醒,避免疏忽逾期,毁掉两个人多年的信用。

转发给身边已婚买房、办理共贷的朋友,认清规则,避开征信大坑,安稳守护家庭信用。