💗

不上征信贷款危害解析

【⚠️ 致命误区:不上征信,不代表没有任何约束】

为什么越来越多人迷上不上征信的贷款?无非就是贪图门槛低、审核松、不查征信、秒批下款,再加上错误认知加持:不上征信,银行查不到,不会影响日后办卡、买房、买车。

但大家忽略了一个核心逻辑:征信只是信用记录的一种体现,不是借贷关系的唯一枷锁。正规贷款受监管约束,反而会收敛底线;而上征信的非标贷款、小众网贷、民间借贷,脱离严格监管,行事毫无底线,所有风险都会直接转嫁到借款人身上。

侥幸一时,毁的却是自己的生活、人脉和资产,得不偿失。

【💣 第一:催收毫无规范,手段恶劣无底线】

正规银行、持牌网贷,全程受监管管控,催收流程标准化,即便逾期,也只会合规提醒、电话沟通,严禁暴力催收、威胁恐吓。

而不上征信的贷款平台,大多属于非持牌机构、灰色借贷,根本不受监管约束。一旦逾期,立马开启疯狂催收模式:频繁轰炸电话、短信,24小时不间断骚扰;恶意爆通讯录,联系你的家人、同事、亲友,散播负面信息;恶意P图、群发诋毁信息、言语威胁恐吓,逼迫你还款。

这种无形的精神打压和社交困扰,远比一条征信逾期记录,更让人崩溃。征信污点可以五年修复,但被亲友孤立、名声受损,很难挽回。

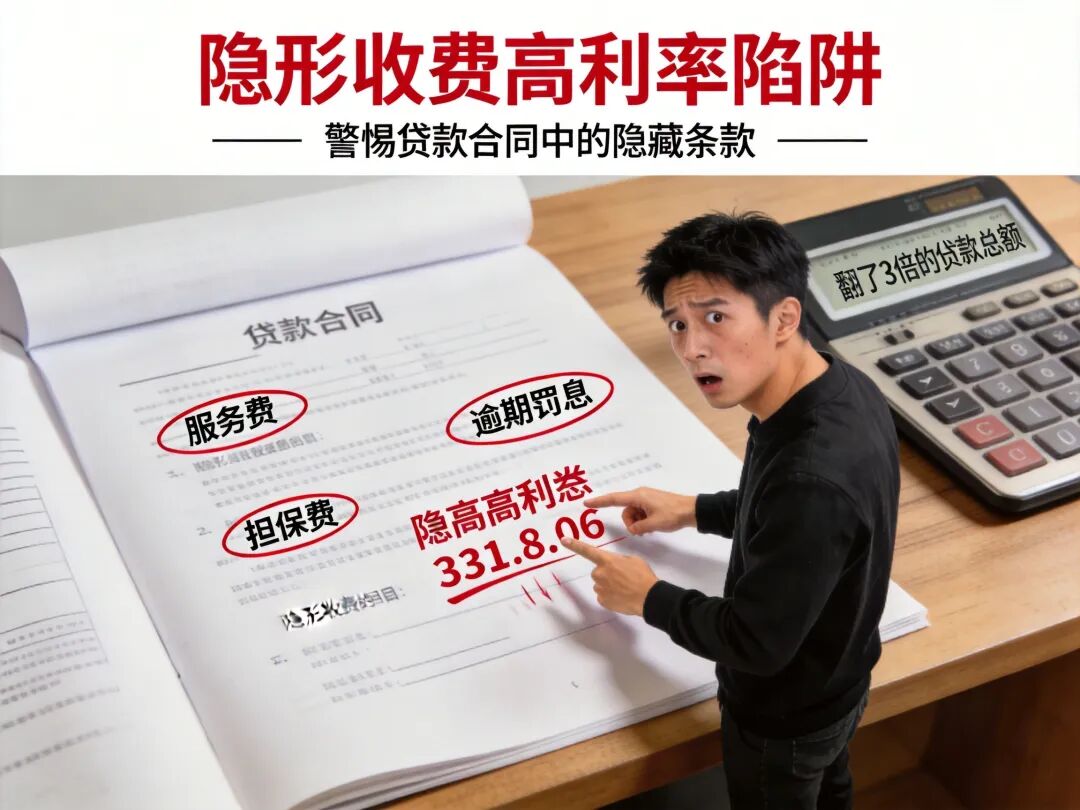

【💸 第二:暗藏隐形收费,年化远超合法红线】

不上征信的贷款,最大的陷阱就是利息不透明。表面宣传低利率、零门槛,实则全是套路贷、高利贷。

砍头息、服务费、保证金、管理费、逾期罚金层层叠加,合同里隐藏各类霸王条款,看似借钱容易,实际综合年化轻松突破100%。借几千块钱,短短几个月利滚利,债务直接翻几倍,越还越欠,永远还不清。

反观正规上征信贷款,利息公开透明,受法律严格限制,年化有明确红线,不会出现乱收费、利滚利的情况。贪图一时方便选择非标贷款,最后只会被高额利息牢牢套死。

【⚖️ 第三:合法借贷关系受保护,本金利息逃不掉】

很多人误以为:平台不正规、不上征信,借贷就不受法律保护,欠债可以赖掉。大错特错!

判断借贷是否需要偿还,从来不看是否上征信,只看借贷关系是否合法。只要双方自愿签订借款合同、资金真实到账,合法借贷事实成立,就受法律保护。哪怕平台不上征信,你欠下的本金、合法范围内的利息,一分都不能少,必须按时偿还。

刻意逃避、拒绝沟通、恶意失联,根本解决不了问题,只会加速矛盾升级,把简单的负债问题,变成法律纠纷。

【🔒 第四:拒不还款会被起诉,名下资产强制冻结】

不要以为小众平台没有起诉能力,很多非标放贷机构,都会通过法律途径追回欠款。一旦平台向法院提起民事诉讼,法院起诉核实借贷事实后,会依法判决还款。

如果判决下达后,依旧拒不履行还款义务,平台可以申请强制执行:冻结你的银行卡、微信、支付宝余额;划扣名下存款、理财资产;查封房产、车辆等固定资产;情节严重者,还会被列入限制高消费名单,出行、消费、就业全面受限。

不上征信,照样能让你寸步难行,资产清零,代价极其惨重。

【✅ 理性自保:拒绝黑心利息,学会合法维权】

看完以上风险,也不用过度恐慌,不上征信的贷款,并非只能被动挨打,学会理性维权,才能保护自己:

只还合法债务

法律明确规定,超出法定上限的高额利息、砍头息、隐形杂费,全部不受法律保护,有权拒绝支付,只偿还本金 + 合法利息即可。

保留全部证据

留存借款合同、还款记录、催收短信、通话录音,遇到暴力催收、威胁恐吓,及时截图取证,向监管部门投诉举报。

杜绝以贷养贷

远离各类不上征信的灰色借贷,不盲目多头借款,合理规划收支,从根源避开套路贷陷阱。

【❤️ 最后总结:别拿侥幸,赌自己的安稳生活】

一句话牢记核心:不上征信,只是不记录信用,绝不会免除债务。

正规贷款,约束的是你的信用;非标贷款,摧毁的是你的生活。

征信逾期可以修复,暴力催收、资产冻结、社交崩塌,才是无法挽回的代价。永远不要抱着侥幸心理,去触碰不合规的借贷产品。理性负债,量力而行,守住底线,才能安稳过日子。

觉得这篇避坑干货实用,点赞收藏,转发给身边正在负债、盲目借贷的朋友,远离非标贷款,拒绝套路陷阱!