手里攥着七八张信用卡,额度几乎全部刷空,卡里只剩几十、几百块零钱?

很多人觉得,只要按时还最低、不逾期,就没任何问题。大错特错!在银行风控系统眼里,多张信用卡刷空,就是顶级高风险人群,早已悄悄把你标记预警。

等到后期办房贷、车贷、经营贷全部被拒,突然降额、封卡、风控锁定,才反应过来自己早已踩进大坑。

今天一次性讲透:什么是信用卡空卡、为什么刷空会被风控、长期空卡的致命后果,以及普通人马上就能用的 3 步破局方法。

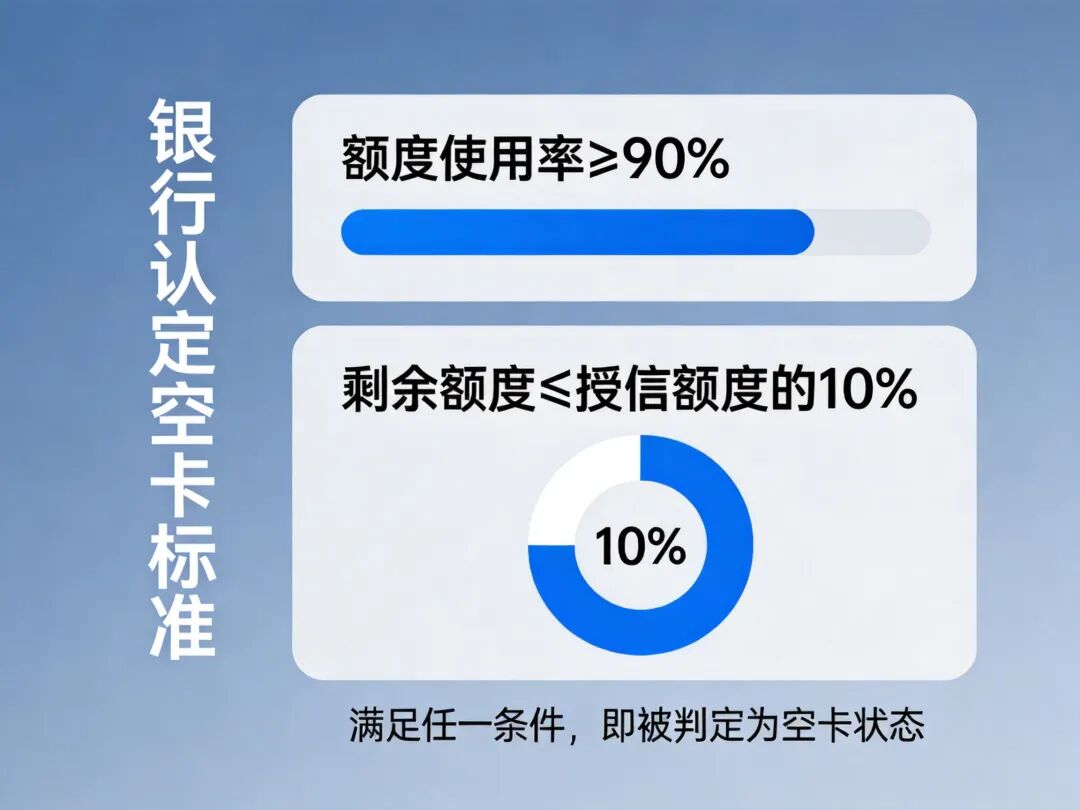

💳【先搞懂:什么是银行认定的 “空卡状态”】

不是彻底一分钱不剩才叫空卡,银行的判定标准远比你想象的更严格。

每张信用卡刷空,剩余可用额度寥寥无几,卡里只剩几十、几百块备用金;每月账单一出,压力巨大,连最低还款都勉强凑、十分吃力,这就是典型信用卡空卡。

表面看没有逾期、征信干净,但你的负债结构、用卡习惯,早已暴露现金流崩塌、入不敷出的真实现状。

银行后台大数据,每时每刻都在监测你的用卡行为,空卡一多,风险标签直接打上,想摘都难。

📉【深度解析:多张刷空,为什么会被判定高风险?】

同时持有七八张信用卡,全部透支饱满,在银行风控逻辑里,藏着三大致命隐患。

第一,额度全部拉满,直接判定现金流紧张 信用卡长期额度使用率 80%以上、额度用尽,说明日常收入覆盖不了开销,手里没有备用资金,抗风险能力极差。

一旦遇到失业、收入下滑、突发开支,下一步大概率就是逾期坏账,还款能力严重存疑,风控等级直接拉高。

第二,持卡数量过多,高度怀疑以卡养卡 单人持有多张信用卡,且全部刷空,是以卡养卡、循环周转负债的典型特征。

拆东墙补西墙,用新卡还旧账,看似平稳过渡,实则债务越滚越大。这类人群,是银行重点监控、限制授信的核心对象。

第三,授信过高,后续贷款直接锁死 多张信用卡叠加,个人总授信额度被拉得很高,整体负债率爆表。

后续不管你申请房贷、车贷、公积金贷、经营信贷,金融机构一查总授信 + 卡片使用率,直接一票否决,审批直接驳回,哪怕征信无逾期,也很难下款。

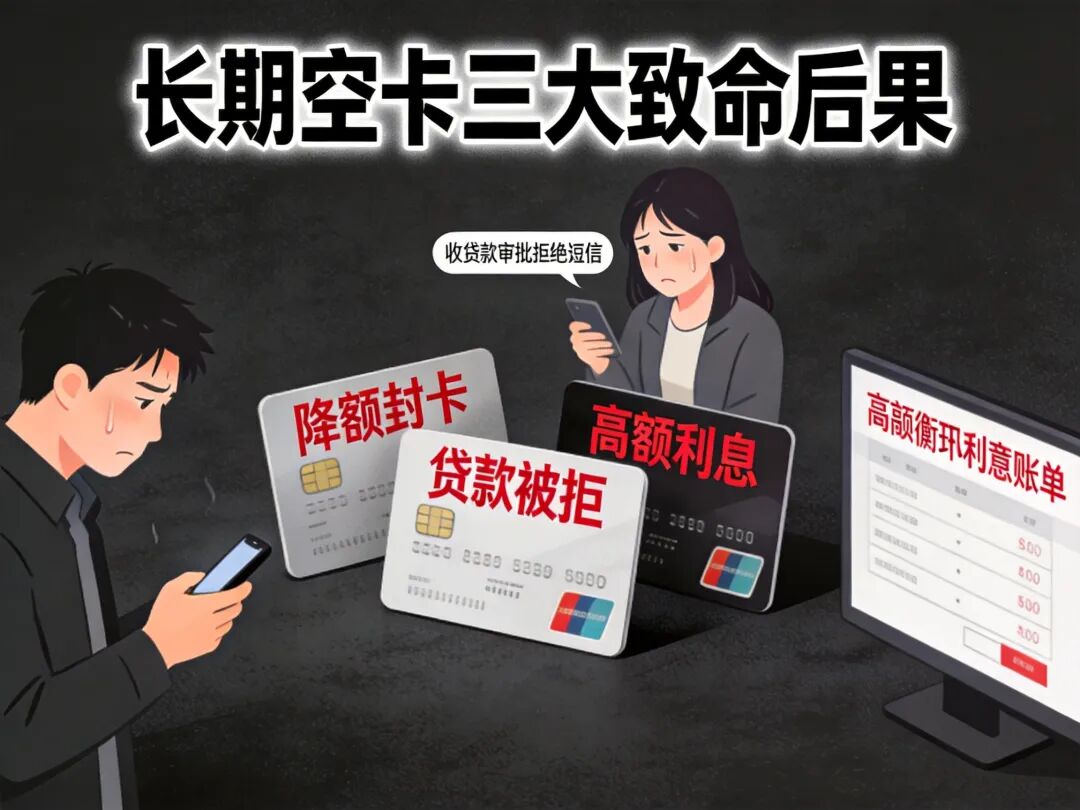

⚠️【长期多张空卡,3 个后果越拖越伤】

很多人只顾眼前周转,忽略长期影响,等到问题爆发,代价极大。

1. 触发银行风控,随时降额封卡、限制交易 长期满额度透支、多张空卡循环使用,极易触发系统风控预警。

轻则限制大额消费、暂停分期、冻结刷卡,重则统一降额、批量封卡,一旦多张卡片集体收缩额度,资金链直接断裂,瞬间全面逾期。

2. 买房买车贷款必拒,负债考核一票否决 银行审批按揭贷款,重点看信用卡使用率。

只要单卡或整体使用率超过 80%,直接判定负债过高、还款压力大,房贷车贷、银行低息信贷,全部无缘。

哪怕收入稳定、征信完美,也会因为信用卡刷空,直接审批不通过。

3. 依赖最低还款,年化 18% 利息拖垮生活 空卡压力大,很多人被迫选择最低还款。看似避免逾期,实则代价极高。

信用卡最低还款,实际年化远超 18%,按月复利计息,利息利滚利。越还越慢、越欠越多,慢慢陷入负债恶性循环,越拖越难上岸。

✅【普通人专属 3 步破局,快速降低风控风险】

不用一次性全额结清,不用大额资金,简单 3 个动作,就能快速优化用卡资质,远离高风险标签。

第一步:精简卡片数量,注销无用信用卡 手里七八张卡严重超标,优先注销额度低、不常用、年费高、体验差的卡片,只保留 2—3 张核心主力信用卡即可。

减少总授信账户数,弱化以卡养卡嫌疑,从根源降低风控关注等级。

第二步:控制账单负债,使用率压至 50% 以内 不要每次刷到一分不剩,在账单日前主动还款,把整体信用卡使用率,控制在50% 以下。

降低负债率、释放可用额度,在征信和银行系统里,直接改善个人负债画像,摆脱高危标签。

第三步:坚持全额还款,坚决远离最低还款 能全额结清,绝不分期、不点最低还款。最低还款看似轻松,实则是最贵的负债方式。

长期全额按时还款,慢慢养好用卡习惯,积累优质履约记录,后续申贷、办卡、提额,都会更加顺畅。

❤️【最后真心话】

信用卡本身是工具,不是透支未来的资本。偶尔短期周转没问题,但长期多张刷空、负重前行,只会慢慢拖垮自己的征信和生活。

没有逾期不代表没有风险,看不见的风控、负债率、授信超标,才是影响你未来买房、贷款、融资的关键。

及时精简卡片、控制负债、理性用卡,才能既解决当下周转,又守住个人信用,给自己留一条退路。

不妨问问自己:你手里一共有几张信用卡?目前额度刷了多少?评论区聊一聊,互相警醒,理性负债。