开公司、当法人,是很多创业者的梦想,可不少人都栽在了一个致命误区上:公司是公司,我是我,公司欠钱跟我个人征信半毛钱关系没有!

正是这个想当然的认知,让无数老板、挂名法人踩了大坑:公司还不上债,自己征信变黑、被限高坐飞机高铁都难,办房贷、信用卡全被拒,甚至要自掏腰包替公司还债。

今天就把公司欠债与法人征信的底层逻辑讲透,不管是实控老板,还是帮忙挂名的朋友,一定要记牢,别等出事了才追悔莫及!

💼核心原则:个人与企业征信,本是两套独立体系

首先给大家吃一颗定心丸:从金融规则上来说,个人征信和企业征信,是完全独立的两套体系。

有限责任公司的核心意义,就是 “有限责任”—— 公司以其全部资产对债务负责,股东以出资额为限承担责任,正常情况下,公司经营负债、逾期,只会影响企业征信,不会直接连累法人的个人征信。

你去银行办房贷、信用卡,审核的是你的个人收入、征信记录,和公司的经营负债互不干涉。

但重点来了:独立是有前提的,一旦触碰 4 条红线,个人征信立马被牵连,想甩都甩不掉!

⚠️第一种:为公司贷款签字担保,征信直接绑死

这是最常见、也最坑人的一种情况。很多企业主为了帮公司拿到经营贷、抵押贷,银行会要求法定代表人或股东签字担保。

一旦签了这个担保协议,就等于你个人给公司的债务做了 “兜底”。后续公司经营不善、还不上贷款,银行会直接认定你个人违约,逾期记录直接记在你的个人征信上。

到时候别说办房贷、车贷,连信用卡都办不下来,征信黑了至少保留 5 年,彻底影响个人生活。

⚠️第二种:公司列入失信名单,法人被限高 + 信用受损

公司欠债不还,被债权人起诉到法院,判决后依旧拒不履行还款义务,就会被法院列入失信被执行人名单。

这时候,遭殃的不只是公司,作为法定代表人,会直接被失信限高:坐不了飞机、高铁动车一等座,住不了星级酒店,孩子不能上高收费私立学校,连买房、买车都受限制。

虽然失信记录主要在企业,但法人的个人信用形象会直接受损,金融机构审批业务时,查到关联失信企业,也会直接拒贷。

⚠️第三种:公私账户混用,被判财产混同连带还债

很多小老板图方便,用个人微信、银行卡收公司货款,公司开销也直接从个人账户走,公私账户不分、流水混同。

一旦公司欠债被起诉,法院会认定财产混同,直接刺破公司有限责任的 “面纱”,判决你用个人财产偿还公司债务。

如果拒不执行,同样会影响个人征信,甚至被冻结个人账户、划扣存款。

⚠️第四种:一人有限公司,无法自证就要连带担责

一人公司,就是只有一个股东的公司,看似简单自由,风险却极大。法律明确规定:一人公司的法人,如果无法证明个人财产和公司财产完全独立,公司欠下的债务,法人要承担连带偿还责任。

现实中,绝大多数一人公司老板都做不到完全公私分开,最后公司欠债,自己不得不掏腰包还债,还不上就连累个人征信。

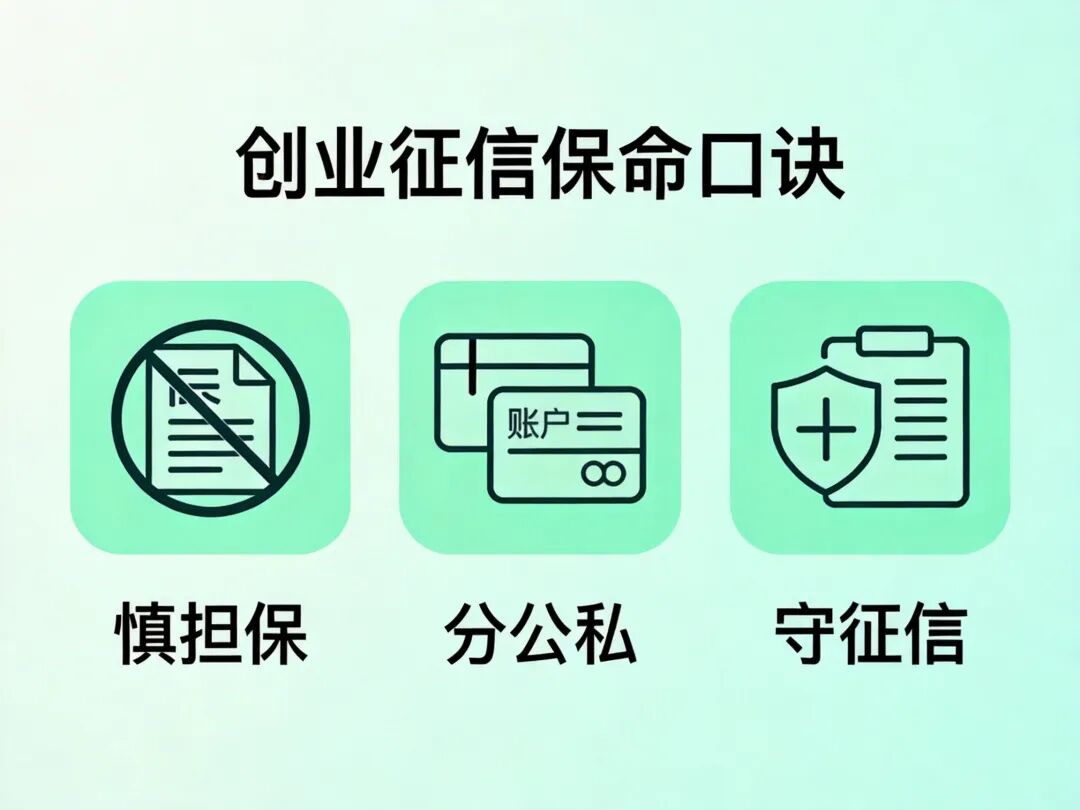

✅法人保命口诀:3 句话守住个人征信

不想让公司债务拖累自己,记住这三句实在话,能避开 99% 的风险:

1. 绝不轻易为公司签字担保,能不签就不签,别为了贷款赌上个人征信;

2. 公私账户彻底分开,公司走公户,个人走私户,绝不混用流水;

3. 别乱当挂名法人,不参与经营、不掌控资金,出事了第一个背锅。

尤其是帮亲戚朋友挂名法人的朋友,千万不要碍于情面答应,公司一旦欠债,所有风险都会算在你头上,得不偿失。

❤️最后提醒:创业有风险,法人需谨慎

开公司的初衷是赚钱发展,不是给自己惹上征信麻烦、债务纠纷。个人征信是普通人一辈子的财富通行证,一旦被公司债务拖累,修复难度极大,影响的不只是自己,还有家人的生活。

分清企业与个人的责任边界,守住征信底线,才能安心创业、踏实经营。

点个赞收藏好,下期就给大家讲:公司被列入失信名单,该怎么正确处理、解除限高?

干货满满,千万别错过!

觉得这篇内容戳中创业痛点、帮你避开大坑,赶紧转发给身边开公司、当法人的朋友,别再因认知不足踩坑!