不少夫妻一起买房、办经营贷,心里都有个担忧:要是夫妻共贷,其中一个人不小心逾期了,会不会连累另一个人的征信?甚至有人觉得,大不了离婚,把债务划给一方,就跟自己没关系了。

今天把话直接说透:只要是夫妻一起贷的款,一方逾期,另一方征信铁定受牵连,就算离婚也没用!尤其是新版征信上线后,监管越来越严,很多家庭因为一次疏忽,两个人征信全毁,办房贷、信用卡、车贷处处受阻。

💑核心结论:共贷即共债,逾期双双上征信

先把最关键的规则讲明白:夫妻双方共同到银行办理贷款,不管是房贷、消费贷还是经营贷,在法律和银行规则里,两个人都是共同债务人,承担连带责任。

这意味着,贷款不是某一个人的事,而是夫妻共同的债务。哪怕平时只有一个人负责还款,只要出现同步逾期、欠息、未足额还款,银行不会区分是谁的责任,会直接把不良逾期记录同步上报到夫妻双方的征信报告里。

简单说:一荣俱荣,一损俱损。只要贷款逾期,两个人的征信一起遭殃,没有任何例外。

⚠️新版征信更严:信息全透明,想藏都藏不住

新版征信系统上线后,对夫妻共贷的监管可以说不留任何死角。旧版征信里,有时候只会在主贷人征信上体现详细记录,次贷人信息相对模糊;但新版征信直接做到信息完全同步:

贷款总额度、每月还款金额、当前还款状态、逾期天数、逾期金额,所有细节在夫妻两个人的征信报告上,都会完完整整显示出来,一目了然。

哪怕只是逾期几天、几十块钱,双方征信都会留下污点,以后任何一方申请信用卡、房贷、车贷、信用贷,银行一查征信,直接就能看到这条不良记录,审批通过率大幅降低。

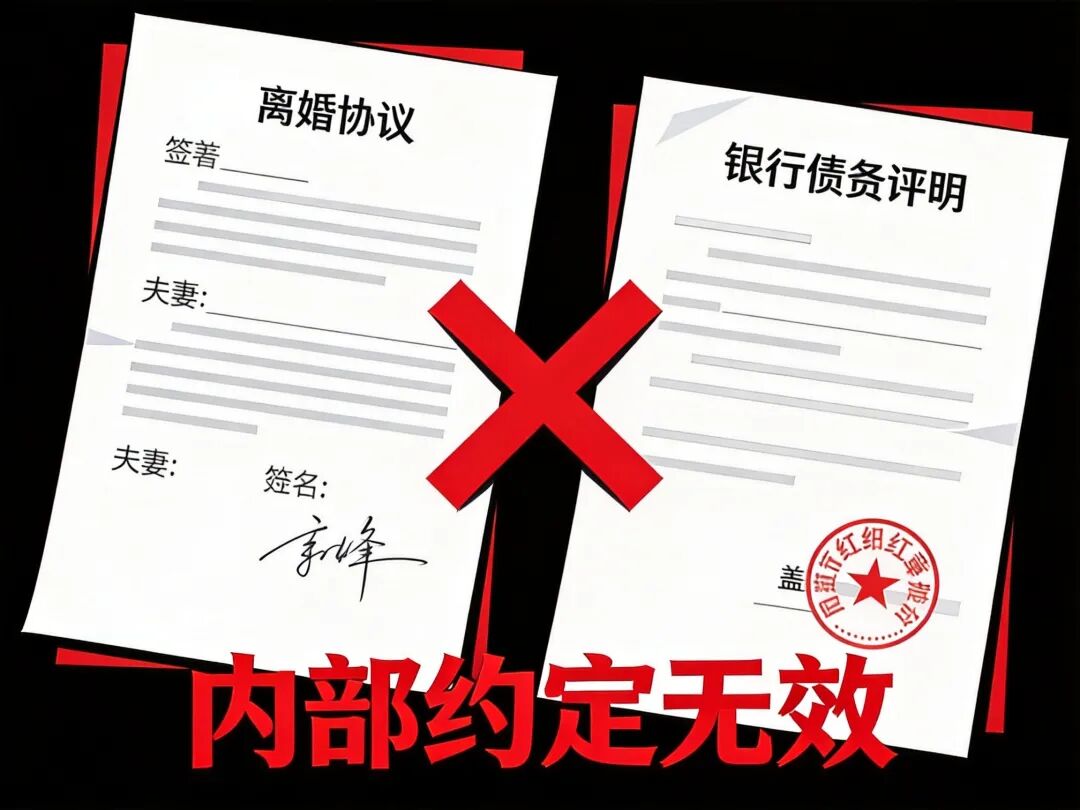

❌别再天真!离婚协议避责,对银行完全无效

很多人情急之下会想:那我们离婚,在离婚协议里写清楚 “所有债务归一方承担”,是不是另一方就没事了?

答案非常扎心:没用,完全没用!

离婚协议只是夫妻双方内部的约定,只对你们两个人有效,对银行没有任何法律约束力。在银行看来,这笔贷款是夫妻婚内共同申请的共同债务,不管你们离不离婚、怎么约定债务归属,逾期记录已经产生,就会永久保留在双方征信上。

想要消除这条逾期污点,只能等还清欠款后,满 5 年才会自动删除,离婚无效改变不了征信记录,也甩不掉共同还款的责任。

✅仅 3 种例外!这几类情况不会牵连另一方

当然,也不是所有夫妻相关的贷款都会互相牵连,只有以下 3种例外,一方逾期不会影响另一方征信:

第一种,婚前个人贷款,且婚后未用夫妻共同财产还款 比如一方在结婚前自己贷的款,买个人物品或用于个人开销,婚后一直用个人收入还款,没有动用夫妻共同存款,这笔债务属于个人债务,逾期只影响借款人本人。

第二种,能证明贷款完全未用于家庭共同生活 如果一方私下贷款,另一方完全不知情,且有充足证据证明这笔钱没有用于家庭开支、购房、育儿等共同生活场景,法律上可认定为个人债务,不会牵连配偶。

第三种,银行系统故障导致的逾期 因为银行系统升级、扣款失败、数据错误等非个人原因造成的逾期,不属于主观违约,夫妻任意一方都可以向银行申请异议处理,核实后可直接删除逾期记录,不影响双方征信。

❤️夫妻共贷避坑:2 个实操建议守住征信

夫妻一起贷款,是为了更好地经营家庭,千万别因为疏忽毁了两个人的征信,给大家两个最实用的建议:

第一,共贷前务必互相查征信 不要等签完合同才发现对方征信有问题,提前打印双方征信报告,确认无逾期、无异常,再共同办理贷款,避免后续风险。

第二,设置双重还款提醒 不要只靠一个人记还款日期,双方手机都设置闹钟、自动还款,避免因忘记、扣款失败导致逾期,从源头杜绝征信污点。

📝最后提醒:征信是家庭的金融通行证

征信是一个人一辈子的金融通行证,夫妻一体,更要共同守护。共同贷款不可怕,可怕的是不懂规则、疏忽大意,一次逾期拖累两个人、甚至整个家庭的金融生活。

点个赞收藏好,下期就给大家讲:征信出现逾期记录,到底该怎么正确修复、减少影响?

全是实操干货,千万别错过!

觉得这篇内容帮你避开家庭金融大坑,赶紧转发给身边夫妻、准备买房的朋友,守住征信,才能守住安稳生活!

本回答仅供参考,请仔细甄别,谨慎投资。

往期精彩